빚을 활용하면 투자 발전이 가능합니다. 대출을 잘 관리하면 큰 수익을 얻을 수 있습니다. 초보 투자자는 투자에 대출을 고려해보세요. 대출 받기 전에 상환 방식을 고려해 자신에게 맞는 전략을 선택하세요.

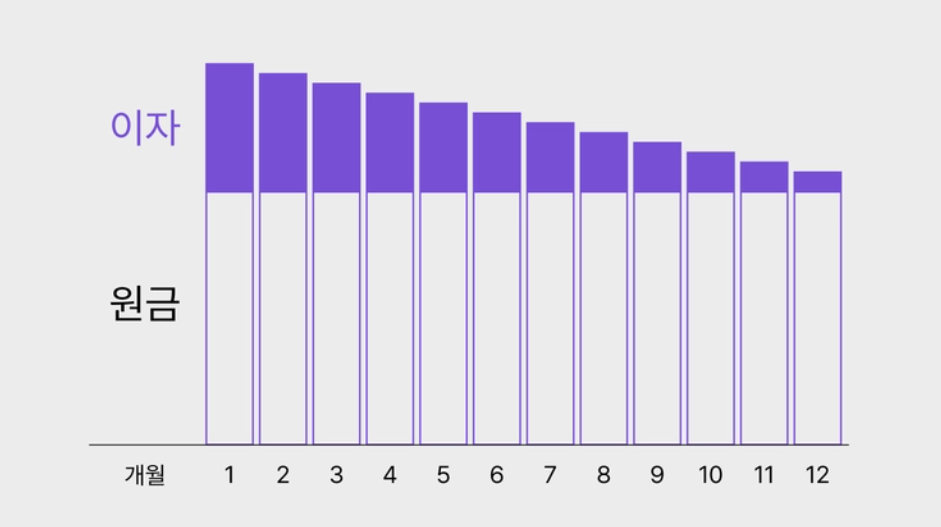

대출상환방식의 종류 및 원금균등상환과 원리금 균등상환의 차이 이자비교 해볼게요.

대출상환방식의 종류

대출 상환방법에 대해 알아볼까요? 크게 만기일시상환, 원금균등상환, 원리금균등상환 3가지가 있어요.

먼저, 만기일시상환에 대해 알아보죠. 이 방식은 원금을 만기 때 한번에 갚고, 그 전에는 이자만 내는 방식이에요. 예를 들어, 1억을 금리 6%로 빌린다면, 1년 동안은 매달 50만원의 이자만 내다가 마지막에 1억원의 원금을 한 번에 갚는 거죠. 초기 부담은 가장 적지만, 이 방식은 일반적으로 만기가 짧고, 만기 이후에는 원금과 이자를 함께 갚아야 해서 주의가 필요해요.

과거에는 이자만 내는 방식이 3년 정도로 긴 경우도 있었지만, 이제는 대부분 1년 만에 이자만 내고, 그 이후에는 원금과 이자를 함께 갚는 경우가 많아요. 만기일시상환의 경우 원금 상환이 일어나지 않아서, 이 세 가지 방식 중에서 총 지급 이자가 가장 크다는 점을 기억하셔야 해요. 원금균등상환과 원리금균등상환에 대해서는 매월 원금과 이자를 동시에 상환하는 방식이라서, 총 지급 이자가 점점 줄어들게 되요. 그렇지만, 세부적인 부분에서 원금과 이자에 대한 상환방식은 조금씩 차이가 있으니 주의하셔야 해요.

원금균등상환과 원리금 균등상환 차이에 대해 알아보아요!

원금과 이자를 함께 상환하는 방식인 원금 균등상환과 원리금 균등상환은 원금 상환규모에서 차이가 있어요. 당신의 상황에 맞춰 두 가지 상환방식 중 하나를 선택해서 원금과 이자를 갚아 나갈 수 있어요. 원리금 균등 상환이란 원금과 이자 나가는 액수가 동일한 방식이에요.

아래에 있는 원리금 균등상환 계산기를 통해 회차별 원금과 이자를 확인해보면 이해가 더 쉬워질 거에요!

원리금 균등상환 계산기

우리의 원리금 균등상환 계산기는 친구가 1억원을 20년 동안 고정 금리 5%로 빌렸을 때 원금과 이자 금액을 보여줄게요.

첫 달에는 243,289원의 원금과 416,667원의 이자를 내야 해요. 납입 회차가 늘어나면서 대출 잔금이 줄어들게 돼요. 16회차가 되면 대출 이자는 401,009원으로 줄어들지만, 납입 원금은 258,946원으로 늘어나게 됩니다.

원리금 균등 상환 방식의 장점은 월 상환금이 659,956원으로 항상 동일해서, 우리의 자금 운용을 좀 더 신중하게 계획할 수 있다는 거에요. 이런 식으로 매달 원금과 이자 비용이 659,956원으로 동일하게 유지되니까요.

원금 균등상환 계산기

반면, 원금 균등상환 계산기를 이용해보면, 원금과 이자의 분배가 원리금균등상환과는 조금 다른 점이 있어요. 매월 돌려주는 원금은 416,667원으로 일정하지만, 매달 원금을 조금씩 갚아나가다 보면 대출 잔금이 점점 줄어들어요. 그래서 월 불입하는 이자가 첫 달 416,667원에서 16회차 때는 이자가 390,625원으로 줄어드는 걸 확인할 수 있는 거죠.

같은 16회차를 비교해봤을 때, 원리금 균등상환의 대출 잔금은 95,983,333원이지만, 원금 균등 상환의 경우에는 93,333,333원으로, 원리금 균등상환보다 대출 잔금이 더 줄어든 걸 확인할 수 있어요. 하지만 원금 균등상환의 경우, 초기 월 불입액이 659,956원에서 833,333원으로, 약 18만원 정도 더 부담해야 하는 단점이 있어요.

네이버 대출 계산기를 통해 위의 대출이자 계산기를 예시로 들었습니다. 대출계산기 바로가기를 통해 들어가셔서 '대출금액', '대출기간', '연이자율', '대출상환방식'을 순서대로 입력해보세요. 그럼 위와 같은 대출이자 계산 결과를 볼 수 있어요. 참고로 활용해보세요!

원금균등상환과 원리금 균등상환 총 이자비교

그럼, 이자를 덜 내고 싶을 때 어떤 방법이 좋을까요?

쉽게 결정할 수 없는 상황이죠. 왜냐하면 원금은 대출 잔금에서 공제되지만, 이자는 은행에 그대로 내야하는 돈이기 때문이에요. 결론적으로, 원금 균등 분할 상환 방식이 원리금 균등 분할 상환보다 이자를 덜 내는 방법입니다.그래서 이자를 덜 내려면, 원금 균등분할 상환 방식이 더 좋아요.

대출 월상환액을 줄이기 위해서는 원리금균등상환방식이 유리

그래도, 초기 월 상환금이 원금 균등상환이 원리금 균등상환보다 많아서 조금 부담스럽다는 사실은 이해해요. 특히, 대출을 많이 받아야 할 때에는 매달 내야 하는 금액이 부담스러울 수 있어요. 이런 경우에는 이자의 총 금액이 크더라도 매달 정기적으로 자금 계획을 세울 수 있는 원리금 균등 방식의 대출 상환방식이 더 잘 맞을 수 있어요. DSR 적용 시에도 원금 균등상환보다 원리금 균등상환으로 대출을 받는 것이 대출 한도가 더 많이 나올 수 있어요. 그러니까, 많은 대출을 받고 싶다면 원금 균등 상환보다 원리금 상환 방식의 대출을 받는 것이 더 유리할 수 있어요.

원금균등상환 vs 원리금균등상환 총정리

- 원금균등상환 = 이자총액이 가장 적은 상환방식

- 원리금균등상환 = 월 상환 관리가 수월,매월 총 원금+이자 합계 금액기 동일

결국, 대출 상환 방식을 결정하는 것은 내 상황에 따라 가장 적합한 방법을 분석하는 것이 중요해요. 중장년층처럼 고정적인 지출이 중요한 경우, 원리금 균등상환 방식으로 대출을 상환하는 것이 좀 더 유리할 수 있어요. 반면에, 대출 이자를 줄이고 싶은 신혼부부들은 초기에 조금 더 부담이 되더라도 원금 균등상환 방식의 대출을 선택하는 것이 적합해요. 하지만 현재 기준금리가 계속해서 올라가고 있어, 대출 금리 부담이 있을 수 있으니 대출을 신중하게 고려해야 해요.

이 글과 함께 보시면 좋은 대출정보

신용대출 개념 종류 조건 총정리

요즘에 경기가 안좋다보니 대출이 필요하신 분들이 많이있으실텐데요. 그중에서도 신용대출 개념과 종류 조건 총정리에 대하여 알아볼게요. 신용대출이란 무엇인가요? 대출 상품은 다양하지만

2.moneyfactory200.com

주택담보대출 주담대 갈아타기 효과 사용방법 자격요건 은행 총정리

금융당국은 디지털 전환과 경쟁 촉진으로 대출 이자 부담을 줄이기 위해 '대환대출 인프라'를 만들고, 신용대출 갈아타기 서비스를 시작했습니다. 주택담보대출의 사용방법과 자격요건에 대해

2.moneyfactory200.com

전세대출 갈아타기 은행 금리 비교 한도 신청방법 총정리

전세대출 갈아타기는 기존 대출을 낮은 금리로 전환하는 서비스입니다. 전세대출 3개월 후부터 가능하며, 계약기간 절반 지나면 불가능합니다. 이미 절반 지났다면, 다음에 이용하세요. 같은 보

2.moneyfactory200.com

소액대출 가능한 Best 3 종류 및 신청 방법

많은 사람들이 금융 취약계층이라서 불법 사금융에 손을 대게 되는 경우가 많다는 사실, 알고 계셨나요? 이런 상황이 생기는 이유 중 하나는 소액대출이 어렵기 때문입니다. 하지만, 잠깐만요!

2.moneyfactory200.com

'대출' 카테고리의 다른 글

| 자동차 담보 대출 받기 위한 조건 및 상품 추천 (0) | 2024.03.07 |

|---|---|

| 신용 대출 담보대출 개념 금리 한도 및 대출 시 꼭 필요한 서류 (0) | 2024.02.17 |

| 신용점수 무료 조회하기 및 등급 올리기 (0) | 2024.02.07 |

| 신용대출 개념 종류 조건 총정리 (1) | 2024.02.07 |

| 노란우산공제 조건 가입 방법 해지 혜택 및 활용 (0) | 2024.02.06 |